利益配分を考える

利益配分を考える

■先週は、札幌でスポットの仕事をしました。

例によって、寄り道なしの点と点の出張でしたが、

見事に色づいた街路樹を見て、ぜい沢な気持ちを

味わいました。忙中閑あり・・・。

■同じく先週、地方都市の顧問先での情報です。

10月1日(日)に感謝祭と称したイベントを

開催し、約4,000人の来場者があったと聞き

ました。

10時から16時、入場無料で行われたこの

イベントでは、テレビでおなじみのキャラ

クターのショーやビンゴ大会、各種飲食や

地元農産物など50店以上が出店。

子どもたちから、お年寄りまで楽しめる盛り

だくさんの内容で、当日の様子を教えてくれた

社員さんの表情はとても誇らしげでした。

■今回は、会社の利益配分について情報共有

します。

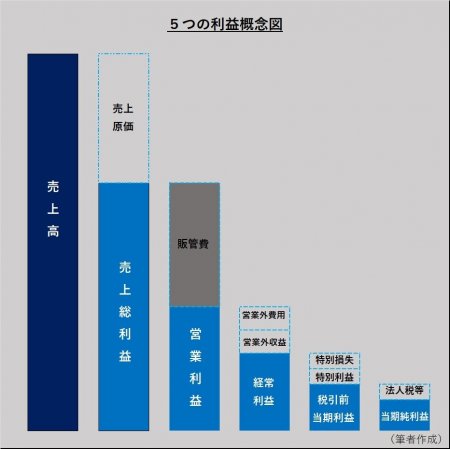

ご存知のように、損益計算書では、5つの利益が

表記されています。(下表)

利益配分というと、株主配当を想像しますが、

それは下表の右端、当期純利益から支払われます。

また、中小企業では決算月が近づき、節税対策の

ために、何かに投資すべきか検討される状況が

散見されます。

このような事例から、多くの中小企業では

計画的投資(利益配分)を行えていないと

思料します。

■本欄で利益配分の源泉とするのは、

上表、利益の1番左にある売上総利益です。

一般的に利益と認識されているのは、

売上総利益から販管費を引いた営業利益ですが、

売上総利益の配分の仕方が、企業発展の成否の

鍵となります。

なぜなら、売上総利益から支払われる販管費の

中には、

・人件費

・教育研修費

・研究開発費

・広告宣伝費

・販売促進費...

などがあるからです。

■今回、改めてこのようにわかり切ったことを

書いているのは、多くの会社において、販管費の

使い方が、前例踏襲型で、前年までと同じような

惰性に陥っているからです。

大企業はもとより、永く発展し続けている

中小企業においては、販管費を明確な意志を

持って、計画的に、未来への投資として扱って

います。

■先に上げた感謝祭で約4,000人の地元の

人たちに楽しんでもらった顧問先は、

創業から50年以上成長し続けています。

この会社では、お金のない創業の頃は、創業者で

ある現会長の自宅で、働いている人たちや、

取引先などに、奥さまの手料理を振る舞っていた

と聞いています。

そして、企業規模の拡大に応じて、その状況に

応じた販管費の投資を堅実、かつ着実に実施して

いることが、成長持続の主要因です。

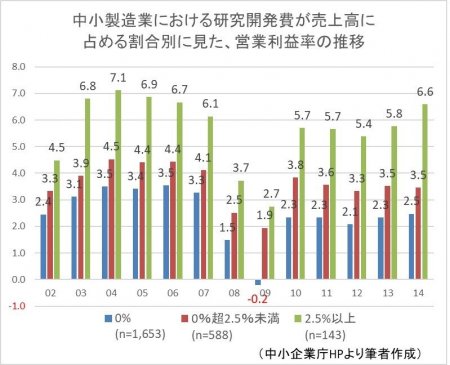

■下のグラフは、研究開発費が売上高に占める

割合が0%、0%超2.5%未満、2.5%以上の

3区分に分類し、営業利益率の推移を表した

ものです。

これを見ると、売上高に占める研究開発費の

割合が高いほど、営業利益率も高水準にあり、

研究開発活動と営業利益率には明確な相関が

あることが確認できます。

■以上のことから、私たち中小企業において、

会社成長のための利益配分のやり方として、

新規事業年度計画を立案する際に、販管費を

ゼロベースで設定します。

そして、お客さま・社員さん・取引先・近隣地域

など、多面的な角度で、中長期の視点から検討

することも一法です。

以上、最後までお読みいただき、

ありがとうございました。

今日も、皆さまにとって、

最幸の一日になりますように。

日々是新 春木清隆

―――――――――――――――――――――

(企業にとって)利益は目的ではなく、

社会貢献を続けるための原資。

利益とは、企業存続の条件。

ピーター・ドラッカー

(経営学者 1909〜2005年)

―――――――――――――――――――――