金融リテラシーを考える

金融リテラシーを考える

■突然ですが、クイズです。

ある人がA銀行から800万円を借りています。

ローンの金利は年15%。月々の返済額は15万円。

1年経っても740万円の借金が残っています。

調べてみると、B銀行では13%の金利で

1,000万円借りられることが分かりました。

毎月の返済額は15万円。A銀行の借金は

直ちに返せます。

B銀行を使う場合、2つのメリットと

デメリットがあります。

その内容はなんでしょう?

(答えは本文末にあります)

■金融リテラシーという言葉は、お金に関する

知識や判断力のことをいいますが、今回は

金融リテラシーについて情報共有します。

■先日、ニュースを見ていたら、銀行で小銭を

両替する際、手数料がかかることが報道されて

いました。

気になり、改めて普通預金の金利を調べると

メガバンクでは0.001%になっていました。

これは10万円を1年間預けると

100,000円×0.001%=1円

の利子になるということです。

■一般的な日本人は、いかにお金を有効活用

するかについて話すことを肯定的に捉える人は

少ないように感じています。

しかし、一所懸命に働いて稼いだお金が、

手数料で吹き飛んでしまうような金利の現在、

大切なお金の運用方法を検討しないことは

<もったいない>ことだと思います。

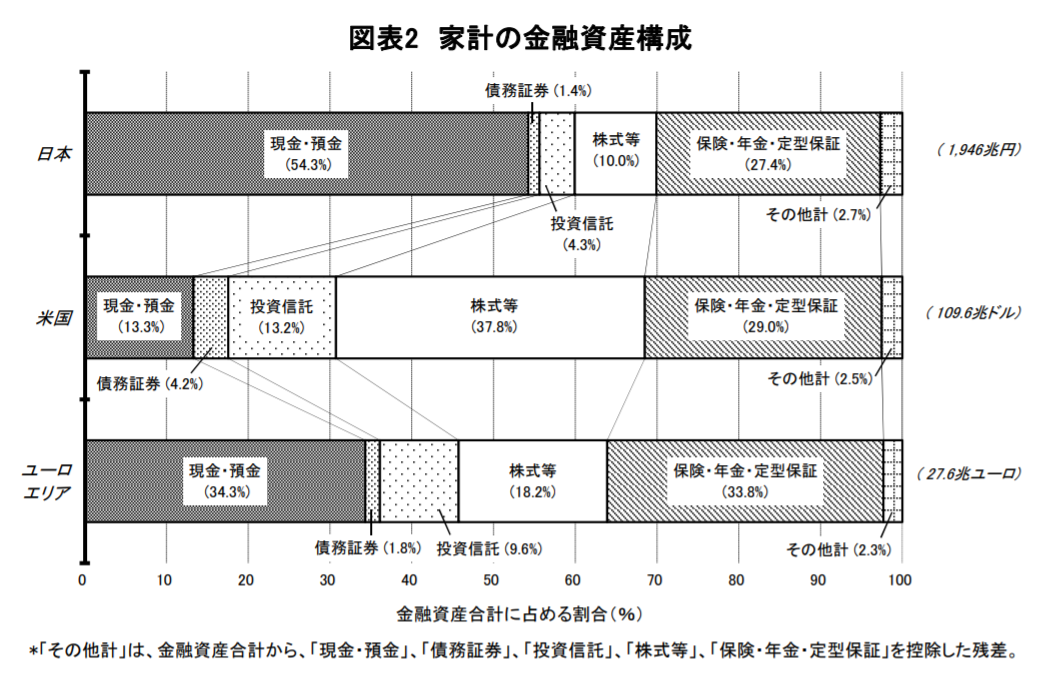

■下表は日本銀行の調査資料です。

低金利は各国ほぼ同じ条件ですが、

家計の金融資産のうち、現金・預金が

占める比率は、日本の54.3%に対し、米国の13.3%、

ユーロ圏の34.3%と大きな差が生じています。

(出所:日本銀行調査統計局 2021年8月20日)

■その差分が、欧米では株式や投資信託の

用に充てられていることが分かります。

その因は、幼い頃から金融リテラシーに

関する教育を受けているか否かにあります。

■私たち日本人は、小学校入学以来、お金の

運用に関して学校で教わることは、大学で資産

運用に関する科目を選択する以外はありません。

最近、金融庁が作った

『高校生のための金融リテラシー講座』の動画が

公開されていたので見ましたら、

とてもおサムイ内容でした。

一方、欧米では幼い頃から家庭や学校で実務的な

金融リテラシー教育がなされています。

ちなみに、冒頭のクイズもアメリカの学校で、

出題されているものを参考にしたものです。

■今後のインフレ傾向や、通貨としての円の価値に

ついて、以前の小欄でもご紹介しましたが

https://www.hibikorearata.co.jp/blog/everyday/entry-284.html

■経済はじめ、通貨も、ウイルス以上に国境と

いう障壁は希薄になり、世界全体が連動して

いる現在。

かつての常識は、現在の非常識になっていること

も少なくないのではないでしょうか。

今一度、大切な資産の運用について

学ぶことの大切さを再認識した次第です。

【冒頭の回答】

メリット①使えるお金が増えて

②金利も下がる。ただしデメリットとして

①借金の総額は増え、支払う金利の額も増えて

②完済にかかる時間も長くなる。

今日も皆さまにとって、

素晴らしい一日になりますように。

――――――――――――――――――――――

自らの常識を破り、

自己を変革していくことが経営者には必要です。

稲盛和夫(1932年~ 経営者)

――――――――――――――――――――――